LIC -এর “নিউ জীবন সাথী – লিমিটেড প্রিমিয়াম” পলিসিঃ মনে মনে একটা দৃশ্য কল্পনা করুন ………… একটা বিয়ের আসর, চারিদিকে আলোর ঝলকানি, লোকজনের সমাগম, দু-জোড়া চোখ একে অপরের দিকে তাকিয়ে, আর পুরোহিত বলছেন ————- আজ থেকে তোমরা আর পৃথক জীবন নয়, তোমরা এখন থেকে একাত্ম, তোমরা শপথ করে বল, “আজ থেকে আমরা সর্বদায় একে অপরের পাশে থাকব, যে বিপদই আসুক না কেন , আমরা একসাথে মোকাবিলা করব।“

বন্ধু, ‘বিবাহ’ শুধুমাত্র ভালবাসার মিলন নয়, “বিবাহ’ হল একটা অঙ্গীকার, যেটা বলে —- তোমার ভবিষ্যৎ- আমার দায়িত্ব, তোমার সুখ—আমার দায়িত্ব, তোমার নিরাপত্তা — আমার দায়িত্ব। আর আজ LIC স্বামী-স্ত্রীর এই অঙ্গীকারকে একটা সুন্দর পলিসিতে পরিনত করেছে — LIC -এর “নিউ জীবন সাথী – লিমিটেড প্রিমিয়াম” পলিসি। এটা কেবলমাত্র একটা product নয় — একটা plan নয়, এটা একটা Love Story, যেটা LIC দ্বারা protected।

আসুন, LIC -এর “নিউ জীবন সাথী – লিমিটেড প্রিমিয়াম” পলিসি ( Table NO – 889) পলিসিটি সম্পর্কে জেনে নেওয়া যাক … … … …

LIC -এর “নিউ জীবন সাথী – লিমিটেড প্রিমিয়াম” পলিসি ( Table NO – 889): পলিসির ধরন ( TYPE)

এটি একটি non-par ( গ্যারান্টেড রিটার্ন ), non-linked ( শেয়ার বাজারের ওঠা-নামার উপর নির্ভরশীল নয়), Individual, savings, joint life ( স্বামী – স্ত্রী দুজনের বীমা একটা মাত্র পলিসিতে), Endowment পলিসি।

Married couple (স্বামী – স্ত্রী) এই পলিসি কিনতে পারবেন।

যিনি প্রিমিয়াম দেবেন তিনি হবেন Primary Life Assured (PLA) এবং অপরজন Secondery Life Assured (SLA) ।

●●● এই পলিসিটিতে একটা পলিসিতে স্বামী স্ত্রী দুজনেরই Insurance coverage থাকে। অর্থাৎ মারা গেলে দুজনেই বীমা পাবেন, একে Sum Assured on Death (DSA) বলে। পলিসিটিতে DSA – এর দুটো option আছে।

Option 1: Tabular Annual Premium এর 7 গুন এবং Basic Sum Assuared (BSA) এদের মধ্যে যেটা বেশি।

Option 2: Tabular Annual Premium এর 10.5 গুন এবং BSA এদের মধ্যে যেটা বেশি।

পলিসি কেনার সময় আপনাকে option বেছে নিতে হবে। পরে option পরিবর্তন করা যাবে না।

LIC -এর “নিউ জীবন সাথী – লিমিটেড প্রিমিয়াম” পলিসি ( Table NO – 889: প্রয়োজনীয় শর্তাবলী (ELIGIBILITY CONDITIONS)

@ পলিসির মেয়াদ (TERM): 10, 15, 20, 25 বছর।

@ প্রিমিয়াম দেওয়ার মেয়াদ (PPT): 5, 10, 15 বছর।

অর্থাৎ , 5 বছর প্রিমিয়াম দিয়ে 10, 15, 20 অথবা 25 বছর পর Maturity নিতে পারেন। 10 বছর প্রিমিয়াম দিয়ে 15, 20, অথবা 25 বছর পর Maturity নিতে পারেন। আর 15 বছর প্রিমিয়াম দিয়ে 20 অথবা 25 বছর পর Maturity নিতে পারেন।

@ বয়স (AGE) : Minimum বয়সঃ স্বামী , স্ত্রী উভয়ের বয়সই 18 এর বেশি হতে হবে।

Maximum বয়সঃ DSA Option 1 নিলে 50 বছর ( PPT 5 বছর হলে 45 বছর)।

DSA Option 2 নিলে 40 বছর ( Term 25 বছর হলে 35 বছর)।

**** মনে রাখবেন , Maturity –র সময় Minimum বয়স যেন 28 এর বেশি হয়, এবং Maximum বয়স Option 1 এর ক্ষেত্রে 75 ও Option 2 এর ক্ষেত্রে 60 এর বেশি ( Nearer Birth Day) না হয়।

@ বীমারাশিঃ Basic Sum Assured (BSA): Minimum বীমারাশি 3,00,000 টাকা । এরপর 10,000 এর গুণিতকে বাড়বে । Maximum যত খুশি।

@ MODE: Yearly, Half-yearly, Quarterly এবং Monthly (NACH বা eNACH ) মোডে পলিসি করা যাবে। Monthly মোডে পলিসি করলে 3 মাসের কিস্তি একসাথে দিতে হবে, চতুর্থ মাস থেকে Account থেকে কাটা শুরু হবে। যদি কোন কারনে প্রথম কিস্তি Account থেকে কাটা না যায় , তবে পলিসিটি Autometically Quarterly মোডে Transfer হয়ে যাবে।

LIC -এর “নিউ জীবন সাথী – লিমিটেড প্রিমিয়াম” পলিসি ( Table NO – 889): পলিসির BENEFIT:

@ মৃত্যুকালীন সুবিধাঃ (DEATH BENEFIT):

●●●● পলিসি চলতে চলতে যদি স্বামী- স্ত্রী এর মধ্যে কোন একজনের মৃত্যু ঘটে তবে অপর জন DSA পেয়ে যাবেন। পলিসির পরবর্তী সমস্ত প্রিমিয়াম মুকুব হয়ে যাবে। ( শুধুমাত্র Rider প্রিমিয়াম দিয়ে যেতে হবে)।

এরপর যদি Term এর মধ্যে অপর জনও মারা যান , তবে নমিনী আবার একটা DSA পাবেন, সঙ্গে Guaranteed Addition (GA) পাবেন। এবং এখানেই পলিসি Closed হয়ে যাবে। আর যদি অপরজন Term এর শেষ পর্যন্ত বেঁচে থাকেন তবে তিনি Maturity Benefit পাবেন।

●●●● যদি পলিসি চলতে চলতে স্বামী স্ত্রীর একসাথে মৃত্যু ঘটে তবে নমিনী দুটো DSA পাবেন। সঙ্গে পলিসি শুরু থেকে যত বছর পর মৃত্যু হল তত বছরের GA পাবেন। মনে রাখবেন, যে বছর মৃত্যু হল, সেই পুরো বছরের GA পাওয়া যাবে।

@ MATURITY BENEFIT: স্বামী- স্ত্রী এর মধ্যে কেউ একজন Term এর শেষ পর্যন্ত বেঁচে থাকলে বা দুজনেই বেঁচে থাকলে Maturity Benefit পাবেন। Maturity Amount= BSA + GA ( যত বছরের Term তত বছরের GA পাওয়া যাবে, PPT যায় হোক না কেন।)

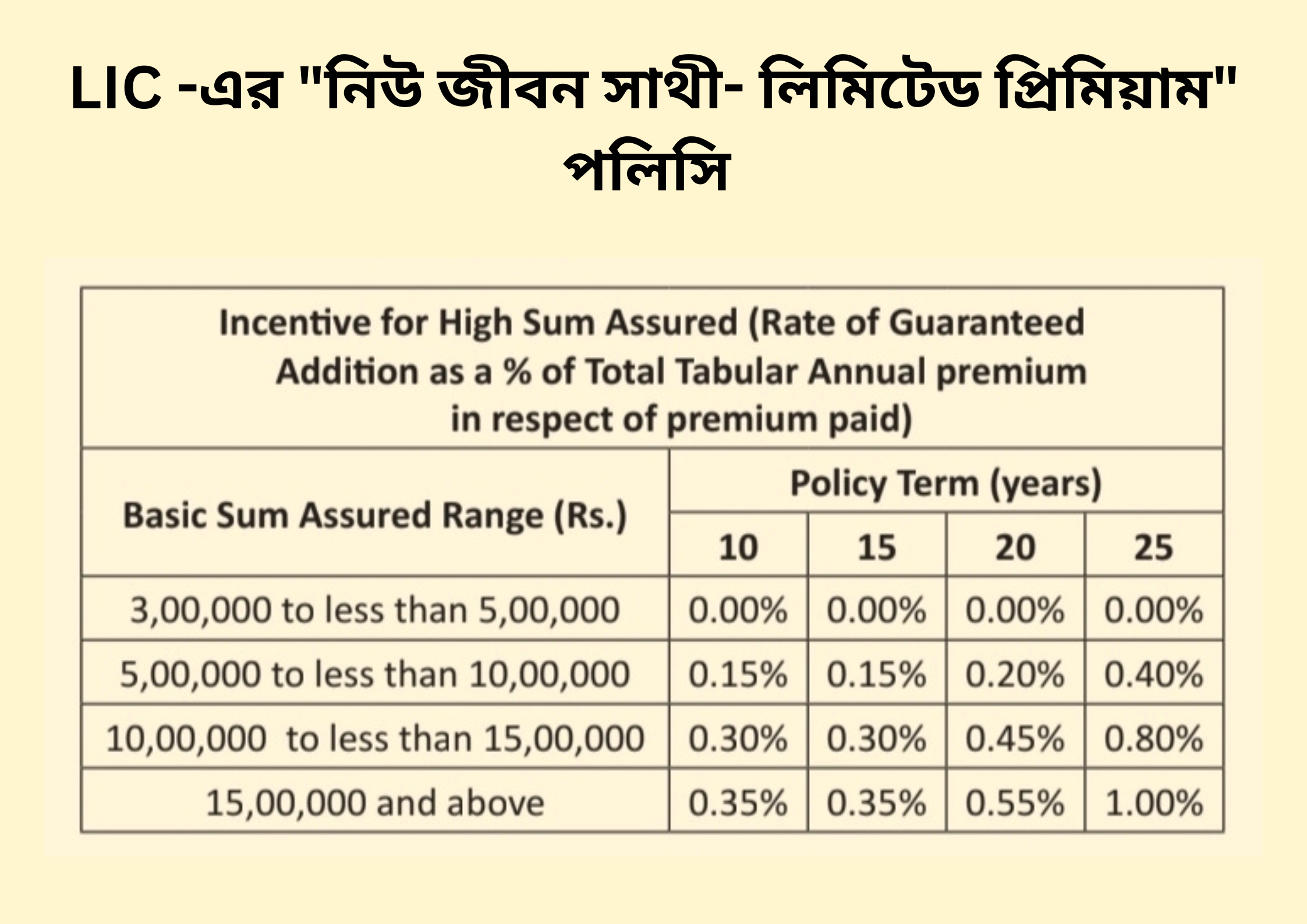

@ GUARANTEED ADDITION (GA): GA হল 7% of Total Tabular Annual Premium।

অর্থাৎ, সহজভাবে বললে, আপনি মোট যতটা প্রিমিয়াম দিলেন , বছরের শেষে তার 7% GA পাবেন। ধরা যাক আপনি 889/25/5 পলিসি কিনলেন। তাহলে আপনাকে 5 বছর প্রিমিয়াম দিতে হবে এবং 25 বছর পর Maturity পাবেন। Maturity হিসাবে আপনি পাবেন BSA + 25 বছরের GA.

ধরুন আপনি বছরে 1 লাখ টাকা প্রিমিয়াম দিচ্ছেন। তাহলে প্রথম বছর প্রিমিয়াম দিয়েছেন 1 লাখ টাকা ।

আপনি প্রথম বছরের শেষে GA পাবেন 7% of 1 Lakh= 7,000 টাকা । দ্বিতীয় বছর আবার 1 লাখ টাকা প্রিমিয়াম দিলেন। তাহলে আপনার মোট প্রিমিয়াম হল 2 লাখ টাকা । দ্বিতীয় বছর পর আপনার পলিসিতে GA যোগ হল 2 লাখের 7%= 14,000 টাকা।

এইভাবে তৃতীয় বছরে 3 লাখের 7%, চতুর্থ বছরে 4 লাখের 7%, পঞ্চম বছরে 5 লাখের 7% GA যোগ হবে। ষষ্ঠ বছর থেকে আপনাকে কোন প্রিমিয়াম দিতে হচ্ছে না। কিন্তু পলিসিতে আপনার মোট 5 লাখ টাকা প্রিমিয়াম জমা হয়ে আছে। তাই ষষ্ঠ বছর থেকে 25 তম বছর পর্যন্ত প্রতি বছর আপনার পলিসিতে 5 লাখের 7% অর্থাৎ 35,000 টাকা করে GA যোগ হতে থাকবে। সেক্ষেত্রে Maturity তে আপনি মোট GA পাবেন 7000+14000+21000+28000+35000+35000+35000 +… +… … … +35000 (25 তম বছর) = 8,05,000 টাকা।

●●●● BSA যদি 5 লাখ বা তার বেশি হয় তবে GA এর percentage সামান্য বাড়বে ।

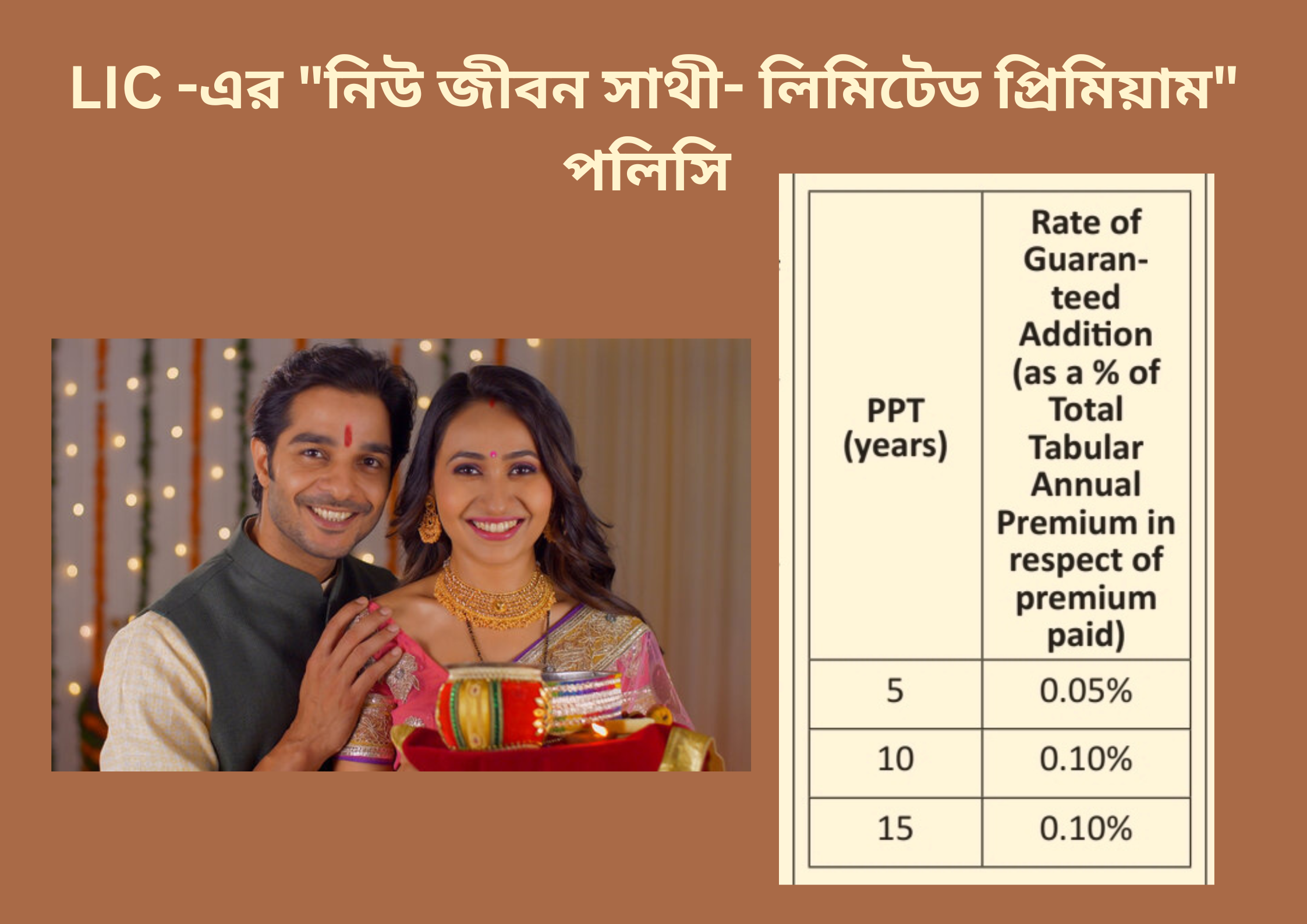

●●●● স্বামী , স্ত্রী বা নমিনী যদি existing policyholder হন তাহলেও GA এর percentage সামান্য বেড়ে যাবে।

@ RIDER BENEFIT: পলিসিটিতে 3 টি Rider নেওয়া যেতে পারে। (এর জন্য অতিরিক্ত প্রিমিয়াম দিতে হয়)

(1) Accident Benefit Rider (AB): এক্ষেত্রে প্রিমিয়াম দেওয়াকালীন ( PPT) দুর্ঘটনায় মৃত্যু হলে একটি অতিরিক্ত বীমারাশি পাওয়া যায় । প্রিমিয়াম দেওয়া শেষ হলে এই সুবিধা আর পাওয়া যায় না।

(2) Critical Illness Rider (CIR): এক্ষেত্রে Term এর মধ্যে কিছু দুরারোগ্য অসুখ ধরা পড়লে একটি অতিরিক্ত বীমারাশি পাওয়া যায় ।

(3) Term Rider: এক্ষেত্রে মৃত্যুর জন্য সাধারন বীমারাশি ছাড়াও একটা অতিরিক্ত বীমারাশি পাওয়া যায়।

LIC -এর “নিউ জীবন সাথী – লিমিটেড প্রিমিয়াম” পলিসি ( Table NO – 889): সাধারন বৈশিষ্ট্য

@ PAID UP : যদি পলিসির একটা পুরো বছরের প্রিমিয়াম জমা না পরে তবে পলিসিটি সম্পূর্ণ Lapse হয়ে যাবে। কোন টাকা পাওয়া যাবে না।

যদি পলিসিটির Minimum এক বছরের কিস্তি জমা হয়ে থাকে, এবং আর পরবর্তী কিস্তি জমা না পরে, তবে পলিসিটিকে Paid Up পলিসি বলে।

●●● Paid Up পলিসির ক্ষেত্রে, Term এর মধ্যে স্বামী- স্ত্রীর কোন একজনের মৃত্যু হলে অপরজন Paid Up Value পাবে। অপরজন Term এর শেষ অবধি বেঁচে থাকলে Maturity হিসাবে আবার Paid Up Value এবং সঙ্গে GA পাবে। আর অপরজন Term শেষ হবার আগে মারা গেলে নমিনী Paid Up Value পাবে। আর Term এর মধ্যে দুজন একসঙ্গে মারা গেলে নমিনী Double Paid Up Value এবং সঙ্গে GA পাবে।

@ SURRENDER: এক বছর পর পলিসি Surrender করা যাবে।

@ LOAN: এক বছর পর পলিসি থেকে লোণ নেওয়া যাবে। লোণ নিতে হলে পলিসি চালু থাকতে হবে।

@ REVIVAL: ( বন্ধ পলিসি চালু করা): পলিসি যদি 5 বছর বন্ধ হয়ে পরে থাকে , তবে সেটি আর চালানো যাবে না। 5 বছরের কম বন্ধ আছে এমন পলিসি চালু করা যাবে।

@ ALTERATION: পরিবর্তনঃ Primary Life Assured চাইলে উপযুক্ত প্রমাণ সহযোগে লিখিত আবেদন করে Secondery Life Assured কে পলিসি থেকে বের করে দিতে পারে। সেক্ষেত্রে পলিসিটি তার “joint life” status হারিয়ে “single life” পলিসিতে পরিনত হবে। এক্ষেত্রে পরবর্তী প্রিমিয়াম Amount কমে যাবে এবং Secondery Life Assured মারা গেলে যে DSA পাওয়া যেত তার Surrender Value Primary Life Assured কে ফিরত দেওয়া হবে।

@ SUICIDE CLAUSE: স্বামী স্ত্রী দুজনের কেউ একজন যদি পলিসি করার (বা Revival করার ) এক বছরের মধ্যে suicide করে তবে অপরজন জমা দেওয়া প্রিমিয়ামের 80% বা surrender value , যেটা বেশি হবে , সেটা ফিরত পাবে। (কোন Insurance cover পাবে না)। পলিসিটি এখানেই Terminate হয়ে যাবে। বেঁচে থাকা ব্যক্তি আর কোন সুবিধা পাবে না।

@ ASSIGNMENT: পলিসিটি Assignment করা যাবে।

@ PROPOSAL FORM: যেহেতু এটা ‘Joint Life” পলিসি, তাই স্বামী স্ত্রী দুজনের জন্য 2 টো 300 নম্বর Proposal Form পূরণ করতে হবে।

#### পলিসি সম্পর্কে আরও তথ্য পেতে visit করুন https://licindia.in/web/guest/lic-s-new-jeevan-sathi-limited-premium-

♠♣♥♦ কিছু Sales Technique জানুন … … … বিক্রয় কৌশলের 4 টি wonderful উদাহরণ